こんにちは、けい(@keisky5)です(^^)/

この記事をご覧いただいた方はセミリタイア、つまり経済的自由を手に入れたい。

そういう方々が多いかと思います。

実際に20代、30代を中心に「セミリタイア」のワードが多く見受けられるようになってきました。

その背景には、長時間労働から脱出したい・田舎でゆっくり過ごしたい・自由な時間が欲しいなどがあります。

この記事で分かること

・セミリタイアとは

・セミリタイアの基準

・セミリタイアの注意点

・セミリタイアへの目指し方

・セミリタイアへの考え方

また、必要な情報に特化された方々(twitter発信者)も時折紹介させて頂きます。

セミリタイアについて

セミリタイアは、そもそも辞書などで定義付けされておりません。

セミリタイアとは

セミリタイアとは一体どういう意味なのでしょうか。

セミとは...

半分、半ば、やや、などの意を表す。「セミプロ」「セミクラシック」

出典:goo辞書

リタイアとは...

引退すること。退職すること。

出典:goo辞書

セミリタイアとは半分引退すること。

つまり、正社員などから時短にしたり、好きなアルバイトなどに切り替えれることをセミリタイアと言えます。

セミリタイアを達成することできたら、自由な時間が増え、人生の選択肢が増えますね。

セミリタイアの基準

それではセミリタイアの状態になるのはどうしたらよいのか。

年間支出を把握し、不労所得や副業などで支出の半分を手に入れることができればセミリタイアです。

年間支出が200万だとすると、年間100万を不労所得などでカバーできれば目標達成ですね。

セミリタイアの注意点

生活を送っていく中で、「セミリタイアを達成した」という晴れの日もあれば、必ず雨の日もやってきます。

交通事故や病気など、思わぬ臨時出費が発生する時があります。

その為に、生活防衛費をセミリタイアをする上で確保しておきましょう。

目安は、「 1年間の支出費用+5年以内に支払う費用 」です。

今回の例で算出すると

1年間の支出費用で、200万

5年以内に支払う費用(車・家電などの買い替え)で、300万

つまり最低限500万程の生活防衛費を確保しておくと、雨の日がきたとしても家計に大ダメージは受けにくくなります。

(ご家庭により、生活防衛費は異なります)

支出の半分を不労所得などで賄えたらセミリタイアは可能ですが、天気でも同様、雨の日もあれば、嵐の日も訪れるので日々の対策はしっかりしておきたいですね。

セミリタイアを目指す上で大切なこと

「貯める力・増やす力」この2点にフォーカスして、お伝えしていきます。

貯める力

貯める力には支出をいかに抑えるか、つまり固定費の削減や節約などがあります。

固定費の削減や節約には以下のような種類があります。

1.通信料金の最適化

2.生命保険の最適化

3.日常生活の最適化

1.通信料金の最適化

通信費は生活にはかかせない存在なので、できるだけランニングコストを抑えたい一つです。

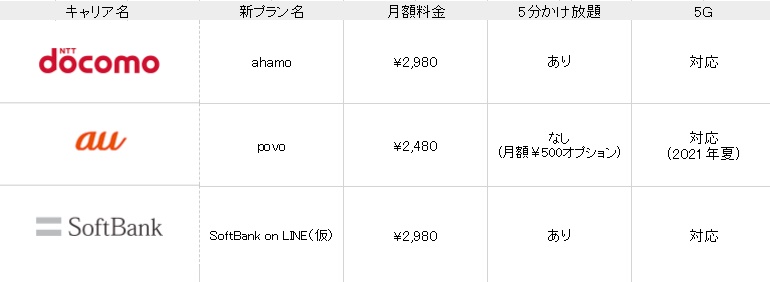

菅総理と武田総務大臣の「携帯料金値下げ」の発言を受け、大手3キャリアは新料金プランへと踏み出しました。

2021年1月時点の内容は以下の通りです。

その他共通点

・キャリアメールなし

・データ通信料20GB

・デザリング利用可

・データ追加容量(1GB)¥500 等

様々なサービスを展開しており、通話かけ放題プラン(オプション)は、ahamo、SoftBank on LINEは1,000円、povoは1,500円です。

その他のサービスが気になる方は上記URLにHPをリンクさせてありますのでご活用下さい。

(今後の仕様変更の可能性は高いと判断している為、当ブログ以後の最新情報は確認して下さい。)

現在大手キャリアで10,000円近くの支払いをされている方は、新料金プランをご検討されてもいいかもしれませんね。

月額10,000円から3,000円になれば、毎月7,000円程度の固定費削減となります。

スマホをもう一台タダで利用できたり、電気代金の代わりにもなるかもしれません。

また、格安携帯も負けていません。

・通信をあまり使わず、電波の問題がなければ、Rakuten Mobile

・単独で回線を契約されるのなら、UQ mobile

・家族割引や光回線セットの割引が可能なら、Y!mobile

簡単に言えばこのようになりますが、それぞれメリット・デメリットがあるのでご参考にして下さい。

1GB以下の使用なら、Rakuten Mobileは端末料金のみになるので節約効果は"大"ですね。

今まで10,000円の通信料を支払っていたら、10,000円(端末料金除く)のお金が貯まりますね。

2.生命保険の最適化

保険を加入する方は様々な理由があると思います。

自分に何かあったら..

・両親にお金を残したい

・妻又は夫が困らないようにしたい

・子供に安心して教育を受けて欲しい

・妻又は夫が老後も安心して過ごして欲しい

生命保険は掛けすぎると生活が苦しくなり、掛けなさすぎると万が一の場合に備えることができません。

各ご家庭のライフステージに合わせた最適な保険選びが必要です。

最低限備えたい生命保険

・掛け捨ての死亡保険

・がん保険

(2人に1人が癌になり、長年日本人の死因第1位を占めている為)

・掛け捨ての死亡保障は、家のローンや子供の教育費など将来万が一の時に賄えられる金額。

・がん保険は、最低限「診断給付金」が出て「上皮内新生物」であっても保障される保険を選定。

それでは、保険加入者が生命保険をいくら支払っているか年齢別で見ていきましょう。

出典:生命保険文化センター「生活保障に関する調査」令和元年度

年齢別の支払い生命保険料でしたが、現在あなたが加入されている保険料金と比べ、如何だったでしょうか。

ライフステージにより必要保証額も変わっていくので、定期的に保険の見直しも推奨します。

生命保険の最適化では、貯蓄型保険は不要と判断しています。

最低限の備えは保険でカバーし、余剰金は貯蓄や投資に回していきましょう。

病気や事故は急で予定外の出費がかかります。

ここでは、保険の不要を強要しているわけではありません。

保険はメンタル面でも支えてくれるので、悔いのないよう各ご家庭でご相談の上、保険の選定を検討してみて下さい。

3.日常生活の最適化

日常生活を少し工夫するだけで、節約効果を得られることができます。

期待できる節約

・水筒の購入

・昼食の工夫

・株主優待の利用

・楽天市場の利用

・ふるさと納税の活用

水筒の購入で節約していきましょう!

節約効果の内容は以下になります。

【節約術🌱】

ペットボトルお茶150円を2本

👉水筒10円に変更残りの290円を毎日投資(3%)を

15年続けた場合㈱●290円×30日=8,700円/月

・元金 157万

・運用益 41万

・合計 198万ただ1つだけの生活習慣を

変えるだけで

15年後には約200万が生まれます🌱— けい@株式投資×節約 (@keisky5) January 31, 2021

毎月8,700円の節約を期待できます。

たかが水筒、されど水筒、日常に持参する人としない人との将来の資産が可視化できました。

昼食の工夫も節約効果がでます!

内容は以下になります。

【節約術2🌱】

昼食ランチ590円

👉手作りおにぎり30円+惣菜250円残りの310円を毎日投資(3%)を

15年続けた場合💹●310円×20日(平日のみ)=6,200円/月

・貯めれる金 112万

・運用益 29万

・合計 140万ただ1つだけの生活習慣を

変えるだけで

15年後には約140万が生まれます🌱— けい@株式投資×節約 (@keisky5) February 1, 2021

手作りおにぎりと素材は毎月6,200円の節約を期待できます。

手作り弁当を持参されている方は、平均200円程/日で済みますので更に節約効果が高まりますね。

手作り弁当の節約効果は毎月7,800円となり、15年後には177万円が生まれます。

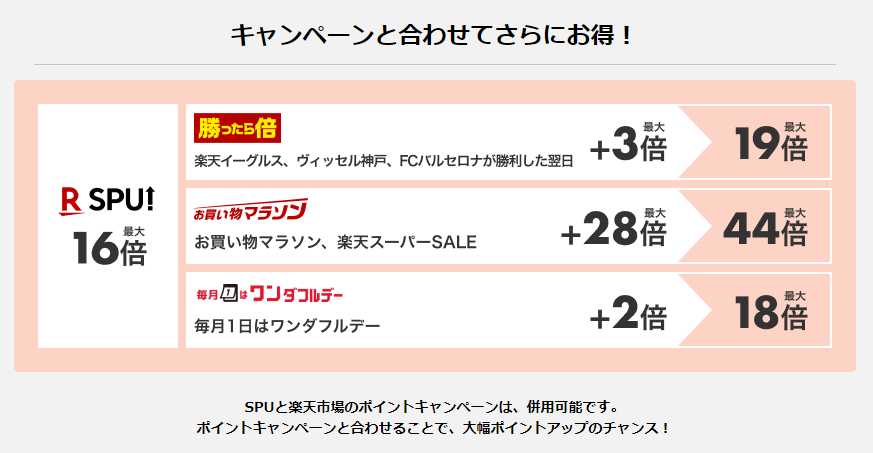

楽天市場を利用すると、贅沢なポイントバックが狙えます。

楽天市場にはSPU(スーパーポイントアッププログラム)というサービスがあります。

出典:楽天市場

楽天のサービスと提携することにより還元ポイントの倍率を高めていくシステムです。

更に楽天市場が定期的に開催している「お買い物マラソン」などのサービスと組み合わせる事により最大44倍までポイントバックを狙えます。

普段スーパーで購入している日用品や、雑貨屋で購入する食器など一度楽天市場と比較してみは如何でしょうか。

ポイントで楽天証券で投資を行ったり、楽天市場で商品を購入することができます。

【節約🌱】

アリエールBIO 1000gを

単価311円で入手できました。画像の通り価格安い順で

単価415円~です。安さの理由は楽天経済圏です✨

現在、「楽天マラソン」という

ポイントバックイベント中です。節約に励みポイントで株が購入できるので運用していきます😌

アリエール12本の金額です🔽 pic.twitter.com/wGOiMAqV6x

— けい@株式投資×節約 (@keisky5) January 25, 2021

これは日用品の一例ですが、様々なラインナップがあるので活用されていない方は是非試して下さい。

楽天経済圏で固定費-6.5万を達成された、なめたけさん(@NAMETAKE_VTI)も注目です。

株主優待の利用では、日頃利用するお店の株主優待を狙いましょう。

〇イオンを利用される方

イオン株主優待では、株数に応じてお買い物をした金額から3~7%のキャッシュバックを得られることができます。

「お客様感謝デー」の20日と30日になると5%OFFになりますが、このオーナーズカードと併用できるので節約効果を更に上げます。

その他にも様々な株主優待サービスを受けることができます。

株主優待で発信されているジンさん(@jin_walletplus1)も注目です。

ふるさと納税の活用をし、節約効果を高めていきましょう。

ふるさと納税とは?

実質負担2,000円で自分の決めた自治体に税金を先払いすることにより、返礼品をいただき、住民税や所得税を控除されることをいいます。

つまり、10,000円を自分の決めた自治体に納税することより、お礼にお肉や米をいただきます。

収めた10,000円は、実質負担分の2,000円を引いた8,000円分が税金の控除の対象となります。

普段料理に利用するお肉や米を返礼品として選択すると、節約効果が期待されますね。

増やす力

ここまで貯める力について紹介してきました。

資産を増やす為には、貯める力で得たお金や余剰金を国の制度を利用し、働いてもらいましょう。

(生活防衛費を確保した前提です)

働いてもらうポイントはとてもシンプルで、以下の通りになります。

1.資産運用を行う

2.NISAを利用する

1.資産運用を行う

ここで紹介するのはミドルリスク・ミドルリターンである株式投資です。

バランスのある投資でお金に働いてもらいましょう。

株式投資には自分の好きな銘柄(会社)に投資できますが、いきなり全資産を1つの会社に投資することはお勧めしません。

小さな金額から始め、銘柄を分散させて投資をすることをお勧めします。

そこでお勧めする投資法は以下に通りになります。

・投資信託

・ETF

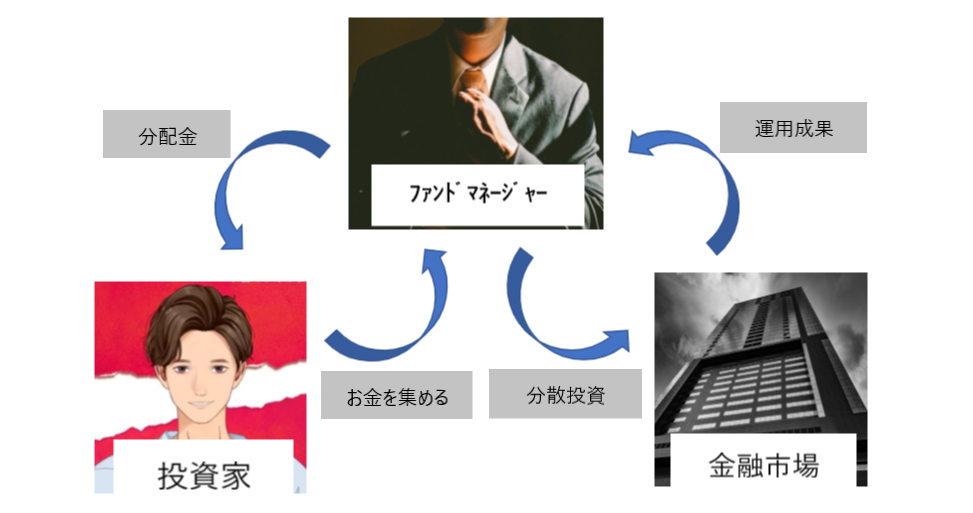

投資信託は下図の仕組みとなっています。

なんとなく仕組みをお分かりいただけたでしょうか。

投資信託を一言でいうと、「 投じた資産を信用して託す。」ということですね。

デメリットは、ファンドマネージャーに資産を渡し運用してもらう為、コストがかかり、元本保証がありません。

メリットとしては、分散投資ができ、少額から投資を行うことができます。

「卵は一つのカゴに盛るな」

一つのカゴ(銘柄)にすべての卵(資産)を積んであると、カゴが崩れた時すべてが割れてしまいます。

資産運用を行う上で、是非覚えていきたいことわざの1つですね。

ETFは上場している投資信託です。

ETF

・Exchange

⇒交換、証券取引所

・Traded

⇒取引される

・Fund

⇒投資信託、基金

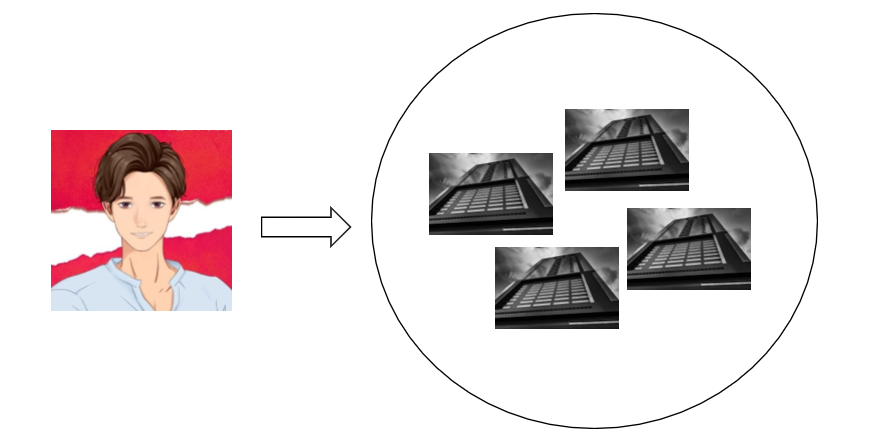

つまり、上場している銘柄(会社)の詰め合わせパックをリアルタイムで取引できます。

例えば、全世界の株を保有しようとすると莫大なお金がかかります。

ETFはどのような詰め合わせパックがあるのか、海外ETFをいくつかご紹介させて頂きます。

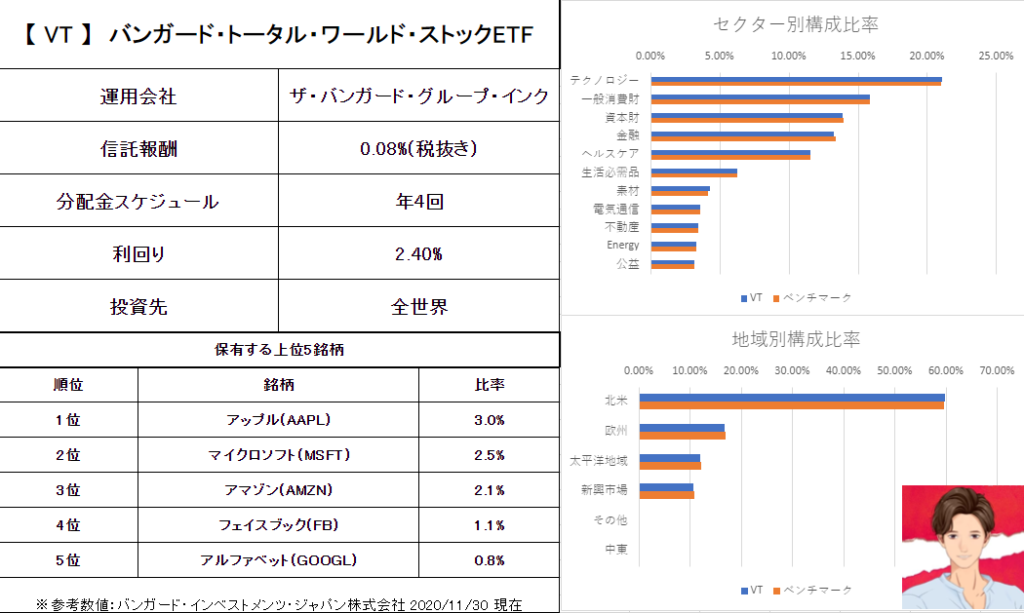

まず代表的な海外ETFの1つであるVTです。

【海外ETFカード その①】

今回1番目のカードは『 VT 』です。

世界中の経済をまるごと買ってしまうような

とんでもないスケールのETFです🌏簡易的に把握でできるように

カード化してみました😌今後もカード枚数を増やし

よりETFを理解していこうと思います🌱 pic.twitter.com/Nu4IljJHpB— けい@株式投資×節約 (@keisky5) January 1, 2021

画像の拡大図はこちら↓

北米の比率が60%程ありますが、このETF一つで全世界に投資できるのは分散投資の象徴ですね。

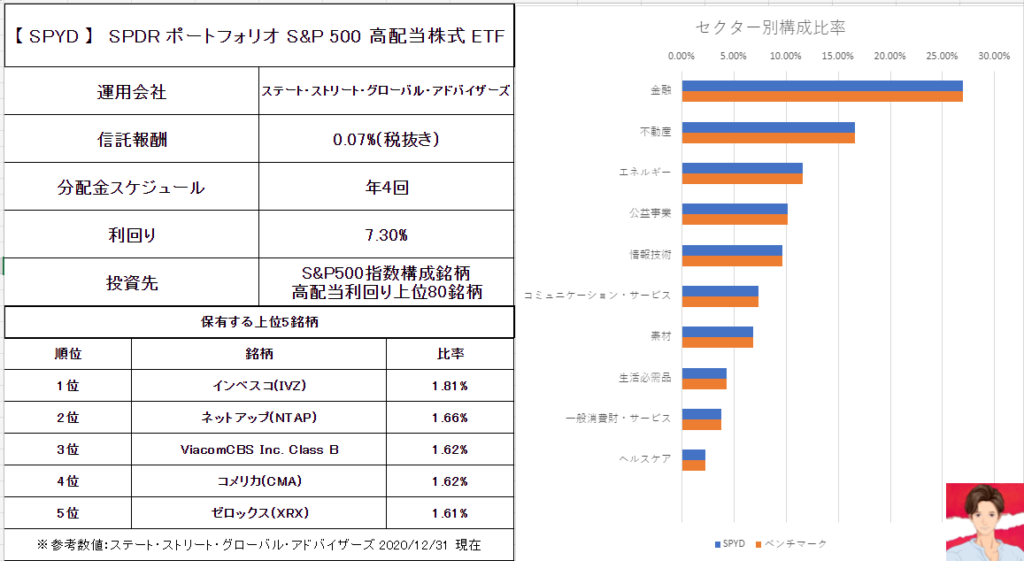

続いてはSPYDです。

【海外ETFカード その②】

今回のカードは【 SPYD 】です✨

S&P500高配当指数に連動を目指すETFで、セクターは金融・不動産・エネルギー・公益事業・情報技術で約6割を占てめいます。

利回りが高くコストが安いですが、下落幅が大きい為、諸刃の剣になるかもしれません🌱 pic.twitter.com/lir5JY4vrE

— けい@株式投資×節約 (@keisky5) January 2, 2021

画像の拡大図はこちら↓

こちらのETFは、高配当利回りの会社を中心として投資されているETFです。

ハイリターンですので、株価の変動が大きいです。

キャピタルゲイン・インカムゲインを同時に狙うことができますね。

このように、ETFはリアルタイムで取引できる詰め合わせパックです。

継続的に海外ETFを積み立てたいと検討されている方は、SBI証券をお勧めします。

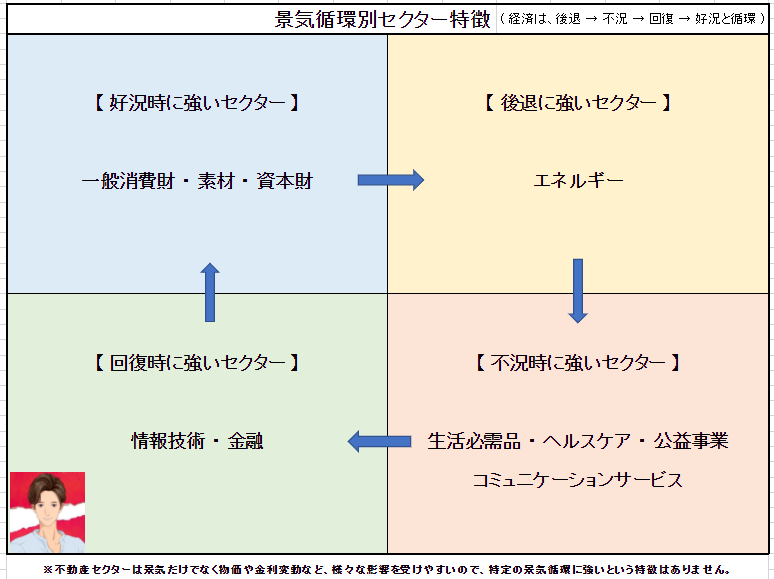

ETFや投資信託を購入されるにあたって、知って頂きたい事は景気循環についてです。

【景気循環別セクター特徴】

経済は、好況→後退→不況→回復と循環しています。

その景気循環に『 強いセクター 』をカード化してみました🌱

海外ETFなどでセクター分散をされたい方のご参考になればと思います☺️✨ pic.twitter.com/dAezuNeXzD

— けい@株式投資×節約 (@keisky5) January 4, 2021

画像の拡大図はこちら↓

画像の説明書きで記載させていただいておりますが、経済は好況の時があれば不況の時もあります。

このように、経済が後退し回復していく中で強いセクター(業種)があるので、セクター分散も検討してみては如何でしょうか。

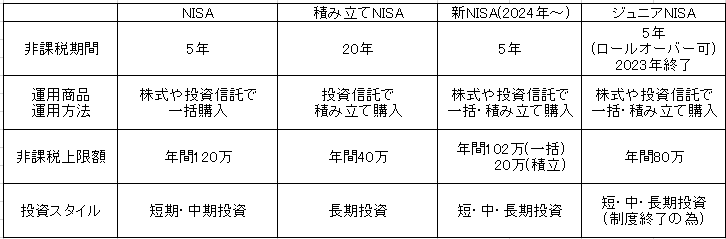

2.NISAを利用する

資産運用で投資信託とETFについて紹介させて頂きましたがNISAととても相性が良いです。

NISAとは

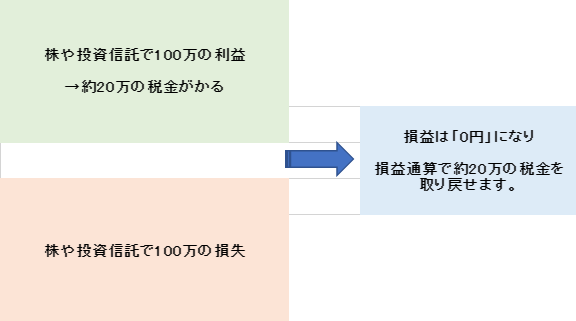

株や投資信託などの運用益や配当金を非課税にする制度です。

通常、利益や配当金に20.315%の税金がかかりますが、NISA口座を開設しそこで利益がでると節税効果を得られます。

また、反対にNISA口座で損失を出してしまうと、損益通算ができないのでご注意下さい。

損益通算とは

利益と損失を合わせて税金額を減らすこと

図解はこちら↓

NISAにはいくつか種類あり、それぞれ期間や運用法が異なります。

NISA口座は無料なので、株式や投資信託、ETF購入などで節税効果を利用していきましょう。

ジュニアNISAの廃止に伴い、本来子供が18歳になるまで引き出しができませんでしたが、2024年以降は子どもの年齢に関係なく、売却によって得たお金をいつでも払い出せます。

ジュニアNISAでの海外ETF購入を検討されている方は楽天証券ではできませんのでご注意ください。SBI証券では購入可能です。

NISAについてのその他の注意点はこちら。

セミリタイア後のライフプラン

もしセミリタイアを達成した場合、あなたはどのように過ごしたいですか? ...

セミリタイアを達成した後のライフプランはとても大切です。

セミリタイアのメリット

・健康管理を徹底できる。

・休日料金から平日料金を利用することができる。

・趣味や副業に時間を使うことができる。

・仕事での無駄な支出が減らすことができる。

(付き合い代:飲み会やランチ代など)

・ストレス発散の為の費用を削減できる。

・新しいコミュニティをつくることができる。

(アルバイトやセミリタイア、副業関係での友人)

まだまだ沢山のメリットがありますが、代表的な例をあげました。

デメリット

・自分が思った以上の時間がある。

・クレジットカードの審査などが通らない。

・社会的信用が落ちる。

・無職となるため再就職が難しい。

セミリタイアをすると以上のようなデメリットが発生します。

人生を豊かにするため、セミリタイアを目指すわけですからセカンドライフも計画的に行いましょう。

健康や歯について発信をされる、myデンティストさん(@ZnDtke)に注目です。

まとめ

貯める力・増やす力を20年継続するとどのような結果になるのかをまとめます。

・資産はどのくらい増えるのか

・不労所得は毎月いくら期待できるのか

貯める力でご紹介したリストは以下の内容になります。

・通信料金の最適化「キャリアスマホのプランの変更」

⇒毎月7,000円

・生命保険の最適化「不必要保険の解約又はプラン変更」

⇒毎月2,000円

・日常生活の最適化「水筒・昼食・株主優待・楽天市場・ふるさと納税」

⇒毎月21,000円

「 貯める力の合計金額 」 ⇒ 毎月30,000円

それでは、増やす力で貯めたお金をどのくらい増やせるかみていきましょう。

・毎月30,000円を投資信託に積み立てNISAを利用し投資します。

⇒年利3%を非課税でシュミレーションをしていきます。

投資元本は720万・運用収益は約260万

あらゆる最適化と投資の結果、約1,000万円の資産が生まれました。

この1,000万を3%の資産運用で配当金をいただける場合、不労所得は以下のようになります。

1,000万×0.07= 70万/年間(税引き前)

この不労所得にはNISAの期限は切れているので税金がかかります。

つまり、不労所得は56万/年間になります。

セミリタイアは高い目標かもしれませんが、早期に目標を達成したその先には、自分が定年退職後にみるはずだった景色です。

今後、国の制度やあり方がどんどんと変化していき、我々は柔軟に対応していかなければいけません。

特にお金についての仕組みは複雑化されています。

当ブログではそういった複雑化された仕組みを分かりやすく発信していきますので、今後ともよろしくお願いいたします。

最後までご覧頂きありがとうございました(^^)/