こんにちは、けい(@keisky5)です(^^)/

子供を授かると人生の3大支出と呼ばれる教育費に直面することになります。

(私が資産形成を始めたきっかけでもあります(*_*;)

・そして世帯収入はいくらなのか把握していきましょう

教育費について

将来子供がどのような道を進みたいかは分からないので

まずは一般的な教育費を抑えておきたいと思います。

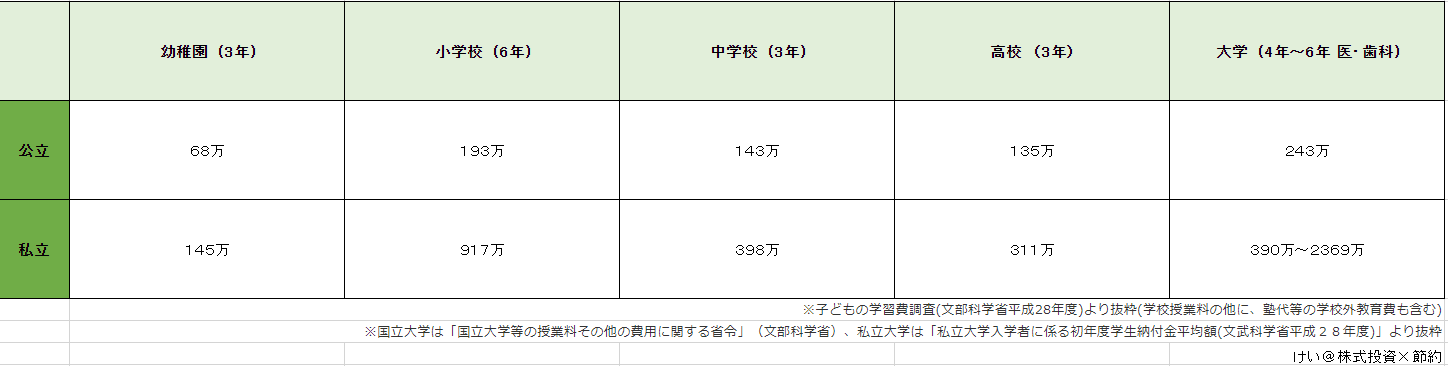

まずは下図をご覧ください。

ご家庭により支払う教育費は様々だと思いますので

今回のシュミレーションは幼稚園~中学校まで公立、高校~大学(文系)を私立コースで行っていきたいと思います。

これらの教育費は929万となりました。

世帯収入600万

手取り収入

世帯収入は600万 (夫400万 妻200万)

世帯支出は300万(交際費や家具家電買い替え費など込み)と仮定します。

妻は子供を授かり3年間は無給とし3年間の世帯収入は400万、4年目以降は600万とします。

すると3年間で100万、4年目以降は300万の貯蓄となります。

貯金0で教育費を払いながらセミリタイアはできる?

結論から言うとセミリタイアをすることは 可能 です。

では、貯金0の状態なぜ可能なのかシュミレーションしていきます。

(様々なやり方があると思いますのであくまでも一例としてご覧ください)

まずセミリタイアに必要な資産は以下の2点があります。

1 , 生活防衛費と5年以内に発生する臨時費用(車の買い替え、固定資産税など)を確保する。

・生活防衛費は1年間の生活費で、300万

・臨時費用は、100万

合計 400万

2 , 支出の半分の不労所得を確保する。

つまり、5,400万の資産と929万の教育費の6,329万があればセミリタイアです。

それではどのようにして6,329万程の資産を貯めていくのか。

最初の3年間は生活防衛費にまわすと300万の貯蓄となり

4年目以降は残りの100万を貯蓄し、後は資産運用を行います。

こちらのシュミレーションで資産運用の状況をご覧下さい。(年間300万/12年=25万/月)

※金融庁 資産運用シュミレーション参照

つまり最短で18年程でセミリタイアが可能となる結果になりました。

(このシュミレーション手数料や税金等など考慮されていませんのでご参考程度にお願いします。また運用成果に関しても予測ですので保障するものではありません。)

まとめ

資産運用に特化すればセミリタイアの期間も早まりますが

私はそのようなやり方をお勧めしません。

何事にもバランスが大切だと感じています。

例えば年間100万を不労所得で手に入れば妻のみセミリタイアも可能です。

家族との思い出作りに旅行をしたり、有名なお店で美味しいご飯を食べたり

お金を使わなければならないことがたくさんあると思います。

このことから、ご家庭の生活スタイルに合わした資産運用を私は推奨しています。

今回のブログでお伝えしたかったのは

資産形成を行い資産運用を継続したら誰にだってセミリタイアができるという可能性を感じて欲しかったからです。

また当ブログではセミリタイアを本気で目指すための方に節約術をお伝えしています。

最後までご覧いただきありがとうございました(^^)/