こんにちは、けい(@keisky5)です(^^)/

日本銀行は2013年に2%の物価上昇(インフレ)の目標を定めました。

気付かない間に身の回りの物価は、現在も緩やかに上昇をし続けています。

モノの価値が上がれば、お金の価値は目減りしていきます。

それでは物価が上昇する中で、銀行にお金を預けておくとどうなるのか。

超低金利の時代となっている現在、物価上昇の推移と預貯金金利の推移にフォーカスし、その現状と対策をお伝えしていきます。

物価上昇(インフレ)の推移

身の回りにあるモノの価値がどのように上がっていったのかみていきます。

「昔は安かった」そういう発言をされる方も多いのではないでしょうか。

パンの価値の推移

こちらはTwitterで発信した内容になります。

【モノの価値】

食パン1kg🍞年代別価格

1950年→45円

1970年→116円

1980年→316円

2019年→440円普段周りにあるモノの値段は

緩やかに上昇を続けています。0%に近い超低金利の貯金ではインフレ(物価上昇)に勝てないため、個人が余剰金投資などでお金を働かせる時代になりました🌱

— けい@株式投資×節約 (@keisky5) March 17, 2021

パンの価値は70年程で約10倍の値上がりとなりました。

それではいくつか、モノの価値の推移をみていきます。

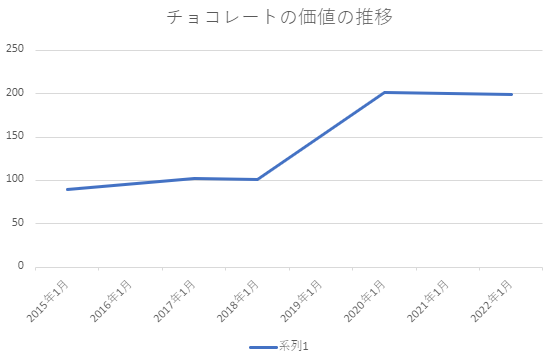

チョコレートの価値の推移

甘いものが欲しくなったり、コーヒーを飲むと合わせて欲しくなるチョコレート。

こちらの価値の推移はどうなっているでしょうか、次は2015年からの推移でみていきます。

板チョコレート50g

明治ミルクチョコレート,ロッテガーナミルクチョコレート,森永ミルクチョコレート

※小売物価統計調査より数値の引用

2015年2月では90円

2022年2月では199円

7年で2倍近くの値上がりをしているのが分かります。

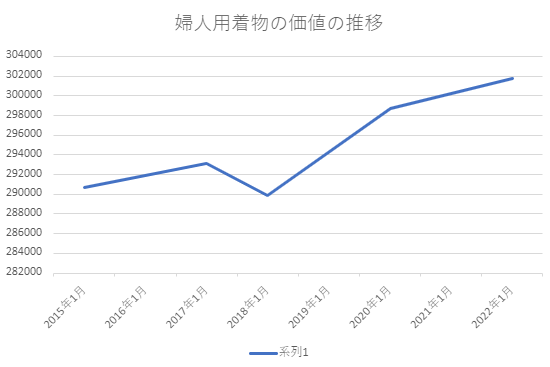

婦人用着物の価値の推移

今までは食品でしたが、着物の価値の推移をみていきます。

※小売物価統計調査より数値の引用

2015年2月では290,706円

2022年2月では301,745円

7年で2倍までには至っていないですが、こちらも緩やかに物価上昇しています。

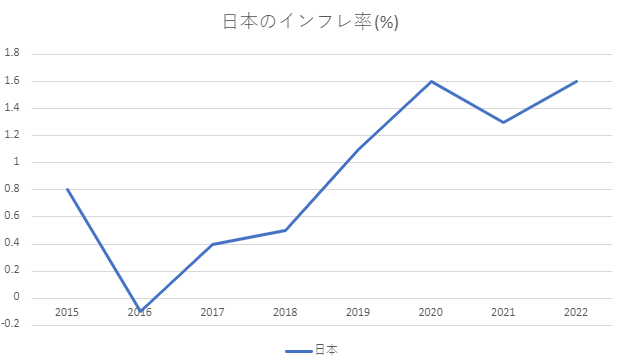

日本のインフレ率の推移

全体的にモノの価値はどうなっているのかみていきます。

※IMF DataMapper, Inflation rate, average consumer prices, Annual percent changeより数値の引用

2016年から2022年にかけてインフレ率が上昇しています。

お金を貯める時には、インフレ率も考慮し目標の金額設定を行わなければいけません。

預貯金金利の推移

銀行に普通預金と定期積金でお金を預けておくと、いくらの金利が発生するのかみていきます。

普通預金金利の推移

2001年~2021年の普通預金金利の推移です。

※日本銀行預入期間別平均金利参照

2007年には一時的に金利が0.2%まで上がりましたが、現在は(2021年)0.001%と超低金利となっています。

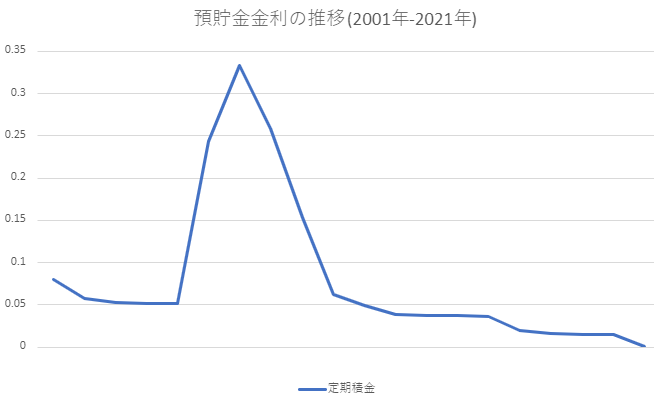

定期積金金利の推移

2001年~2021年の定期積金金利の推移です。

※日本銀行預入期間別平均金利参照

こちらも2007年には0.3%程の金利となりましたが、現在は0.06%(2021年2月)と低金利という結果になりました。

物価上昇(インフレ)の対策

パンやチョコレート、婦人着物は緩やかに物価上昇をしているのが分かりました。

一方、預貯金金利は0%に近い超低金利です。

銀行に資産を預けておくと、インフレにより数十年後に欲しかったたモノが買えなくなる可能性もでてきます。

では、インフレ対策はどのように行っていけばいいのでしょうか。

資産運用を行う

緩やかに物価上昇を行うインフレ対策の1つとしては資産運用です。

資産運用はお金がお金をつくる為に働いてもらうことです。

・株式投資を行う

・国の制度を活用する

ここで紹介するのはミドルリスク・ミドルリターンである株式投資です。

バランスのある投資でお金に働いてもらいましょう。

投資先を分散させる投資信託やETFの購入で、年間約2~4%程のリターンを得る事ができます。

(投資にはリスクがあり、元本を切る恐れがあります。)

利益分にかかる税金対策としては、国の制度であるNISAを利用しリターンを大きくしていきましょう。

株式投資のリターンを3%とすると

・普通預金金利と比べ、3,000倍程のリターン

・定期預金金利と比べ、50倍程のリターン

インフレに勝つ為には、お金に稼いでもらう時代となりました。

投資を始める前に知っておくべきことはこちら。

自己投資を行う

2つ目のインフレ対策としては自己投資を行うことです。

先程はお金がお金を稼ぐ仕組みを紹介しましたが、お金で自分を成長させることにフォーカスします。

自己投資で得られるもの

・スキルアップで収入アップ

・健康管理で支出減少

資格取得や、専門知識のインプットするためにセミナーや本の購入に投資し自己能力を向上させます。

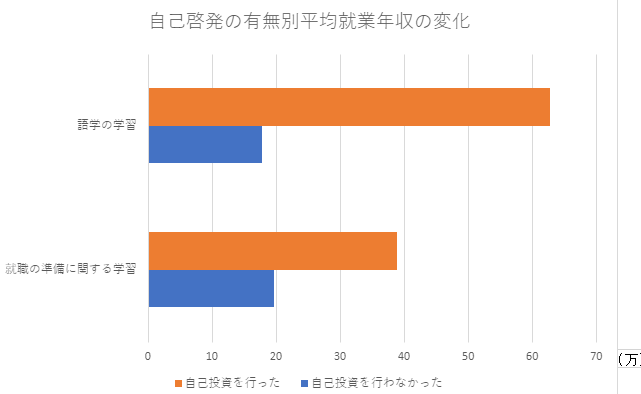

※自己啓発の有無別平均就業年収の変化:「子育て世帯の追跡調査(第1回:2013年)」引用

自己投資による結果は、年収の変化に影響することが分かりました。

何事にも受動的ではなく、能動的に行動できると収入アップも見込めます。

また健康管理を疎かにしてしまうと、病気になり治療費等で支出が大きくなります。

そこで健康管理で一番原点となる大切なことが睡眠です。

睡眠時間と死亡リスクの関係をみた米国での研究では、睡眠時間7時間が死亡リスクが低いことが判明しました。

睡眠不足の蓄積が、癌や糖尿病、高血圧などの生活習慣病、うつ病などの精神疾患など、様々な発症リスクを高めることが各方面の研究結果から明らかになってきています。

最適な睡眠時間を習慣化し、健康を維持するインプット時間「自己投資」を確保していきましょう。

まとめ

物価上昇(インフレ)が緩やかに続く中、銀行に貯金をしていると超低金利によりお金の価値が減っていくことが分かりました。

銀行には最低限必要なお金を残しておき、インフレ対策として自ら行動を起こしていきましょう。

また "臨床21年の歯科医師からの視点" myデンティストさんの音声で「銀行の超低金利」についての発信がありましたので是非聞いてみてください。

健康を管理する中で歯の大切さ、歯の価値についても発信されています。

銀行に預けていても超低金利のためにお金は増えません。あなたが預けたお金を銀行は貸出&運用で利益を出している。これを「間接金融」といいます。本来あなたが投資で得られる取り分を銀行に抜かれていることを理解しないといけません。お金の学びを音声学習しよう。https://t.co/CfWM0Oekls

— myデンティスト@音声メディアhimaIaya最高4位 & スタエフSPP承認 (@ZnDtke) March 19, 2021

最後までご覧頂きありがとうございました(^^)/